EIOPA-ECB (2024) Towards a European system for natural catastrophe risk management. Joint paper by European Insurance and Occupational Pensions Authority & European Central Bank, Frankfurt am Main, 42p. – Germany – https://doi.org/10.2866/5502538 – free access document pdf

Description (opis):

Ker so naravne nesreče vse pogostejše in hujše, je pričakovati, da bo zavarovanje vse manj dostopno, že tako velika vrzel v zavarovalni zaščiti pa se bo verjetno še povečala.

Dokument kaže, da nacionalne javno-zasebne zavarovalne sheme pomagajo zmanjšati vrzel v zavarovalni zaščiti v več državah. Dokument preučuje, kako te sheme pri tem uporabljajo zasebna in javna sredstva.

Ustanovi EIOPA in ECB na podlagi obstoječih nacionalnih struktur in struktur Evropske unije predlagata možno rešitev na ravni EU, sestavljeno iz dveh dopolnjujočih se stebrov:

- javno-zasebna pozavarovalna shema EU za povečanje zavarovalnega kritja za tveganje naravnih nesreč. Z združevanjem zasebnih tveganj in nevarnosti po vsej EU bi ta shema izkoristila ekonomije obsega in razpršila kritje velikih tveganj na evropski ravni. Financiral bi se s premijami (po)zavarovalnic ali nacionalnih zavarovalnih shem, ki bi temeljile na tveganju.

- sklad EU za javno financiranje odprave posledic nesreč, ki bi okrepil javno upravljanje tveganja nesreč v državah članicah. Ta sklad, ki bi se financiral s prispevki držav članic, bi pomagal pri obnovi javne infrastrukture po naravnih nesrečah, če bi države članice pred dogodkom izvedle dogovorjene ukrepe za zmanjšanje tveganja, da bi čim bolj zmanjšale moralno tveganje.

Dokument temelji na možnostih politike, predstavljenih v skupnem dokumentu za razpravo ECB-EIOPA iz leta 2023, ki zagovarja lestvični pristop k zavarovanju pred naravnimi nesrečami, ki bi vključeval zasebni in javni sektor.

Executive summary (izvršni povzetek):

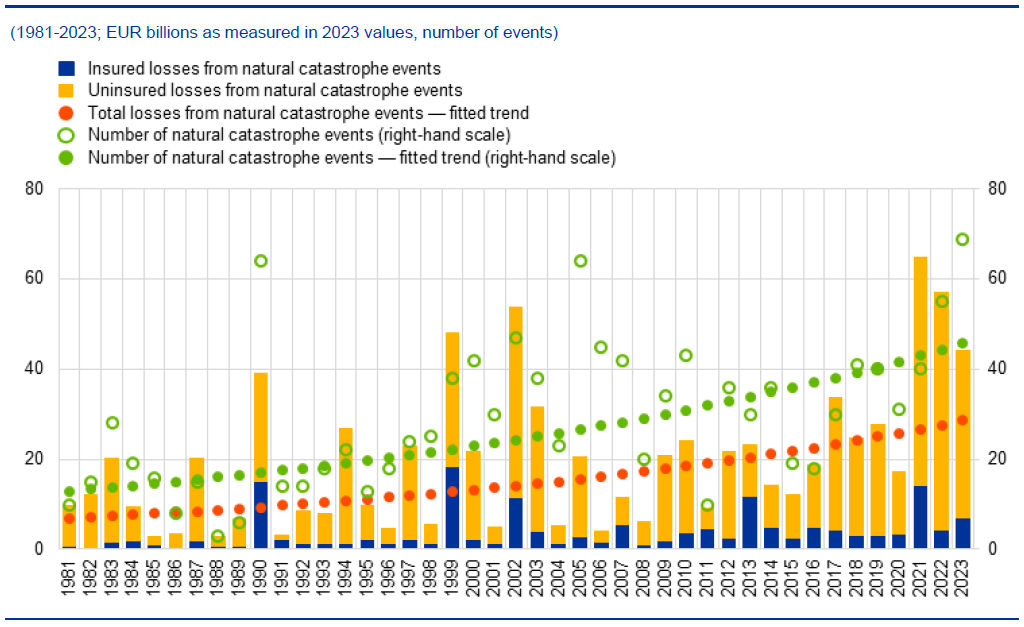

V tem dokumentu je predlagana možna rešitev na ravni EU za odpravo vse večje vrzeli v zavarovalnem podpori pred naravnimi nesrečami v Evropi. Večja gospodarska izpostavljenost ter vse pogostejše in hujše naravne nesreče, povezane s podnebnimi spremembami, povečujejo stroške naravnih nesreč v Evropi. Med letoma 1981 in 2023 so naravne nesreče v EU povzročile za približno 900 milijard EUR neposrednih gospodarskih izgub, pri čemer se je ena petina teh izgub zgodila samo v zadnjih treh letih. Vendar je bila v istem obdobju zavarovana le približno četrtina izgub, ki so nastale zaradi ekstremnih vremenskih in s podnebjem povezanih dogodkov v EU – in ta delež se zmanjšuje.

Pričakuje se, da se bo ta „vrzel v zavarovalnem varstvu“ še povečala zaradi vse večjega tveganja, ki ga povzročajo podnebne spremembe. Evropa je celina, ki se najhitreje segreva na svetu, in če ne bodo sprejeti ustrezni ukrepi, bo vse večje podnebno tveganje verjetno vplivalo tako na ponudbo zavarovanj kot na povpraševanje po njih. Z naraščanjem pogostosti in resnosti dogodkov, povezanih s podnebjem, se pričakuje, da se bodo (po)zavarovalne premije povečale. Zaradi tega bo zavarovanje postalo manj dostopno, zlasti za gospodinjstva z nizkimi dohodki. Podnebne spremembe povečujejo tudi nepredvidljivost teh dogodkov, zaradi česar lahko zavarovalnice prenehajo ponujati zavarovanje pred katastrofami na območjih z visokim tveganjem. Hkrati nizka ozaveščenost o tveganjih in zanašanje na državno pomoč ob naravnih nesrečah še dodatno zmanjšujeta sprejemanje zavarovanj v gospodinjstvih in podjetjih.

Aprila 2023 sta Evropska centralna banka (ECB) in Evropski organ za zavarovanja in poklicne pokojnine (EIOPA) objavila skupni dokument za razpravo o reševanju te vse večje vrzeli v varstvu. V dokumentu so bili predstavljeni dokazi, ki kažejo na gospodarski pomen te vrzeli, vključno z njenimi posledicami za makroekonomijo, finančni sistem in fiskalne proračune. Dokument je na primer pokazal, da lahko pomanjkanje zavarovanja upočasni gospodarsko okrevanje, poveča izpostavljenost bank kreditnemu tveganju in poslabša fiskalni položaj vlad, ko te posežejo v kritje nezavarovanih izgub. Da bi pomagali zmanjšati vrzel, je dokument zagovarjal pristop k zavarovanju pred naravnimi nesrečami, pri čemer je pozval k večplastnemu pristopu, ki bi vključeval zasebni in javni sektor na nacionalni ravni in ravni EU. Po objavi dokumenta so se nanj odzvale različne zainteresirane strani, kar je spodbudilo nadaljnje delo na tem področju.

Nedavni dogodki, kot so poplave leta 2024 v Srednji in Vzhodni Evropi ter v Španiji, so še dodatno pokazali, kakšne izzive lahko za EU in njene države članice predstavljajo ekstremni vremenski dogodki. Ti dogodki poudarjajo pomen pripravljenosti na izredne razmere, zmanjševanja tveganja in prizadevanj za prilagajanje za preprečevanje in/ali zmanjševanje izgub zaradi naravnih nesreč, pa tudi pomen nacionalnih zavarovalnih shem pri zmanjševanju gospodarskega vpliva naravnih nesreč. Prav tako opozarjajo na pomen reševanja vrzeli v zavarovalnem varstvu in s tem povezanega bremena za javne finance.

Solidarnostni sklad EU, ki je namenjen podpori vladam po hudih nesrečah, se je izkazal za premajhnega, da bi lahko zagotovil smiselno podporo prizadevanjem za obnovo. Po poplavah v srednje- in vzhodnoevropskih državah je Evropska komisija zato predlagala, da prizadete države prejmejo 18 milijard EUR iz kohezijskih skladov EU za podporo prizadevanjem za obnovo. Vendar ti skladi niso namenjeni odzivanju na posebne nesreče, niso na voljo vsem državam članicam EU in nimajo mehanizma za zagotavljanje, da države članice preventivno obravnavajo tveganje naravnih nesreč ali povečajo zasebno zavarovalno kritje.

V tem dokumentu je analiziranih 12 obstoječih nacionalnih sistemov zavarovanja pred naravnimi nesrečami in način, kako z zasebnimi in javnimi sredstvi rešujejo vrzel v varstvu. Ugotovljeno je, da je obstoj takšnih shem v evropskih državah povezan z večjo zavarovalno zaščito. Cilj nacionalnih shem je razširiti zavarovalno kritje in spodbujati preprečevanje tveganj. Običajno to počnejo z vzpostavitvijo struktur (po)zavarovanja, ki temeljijo na tveganju in vključujejo usklajevanje javnega in zasebnega sektorja za več nevarnosti (npr. poplave, suša, požari in vetrolomi). Nekatere sheme dodatno podpirajo razpoložljivost zavarovanja z obveznim zavarovalnim kritjem in izboljšujejo cenovno dostopnost zavarovanja z nacionalnimi solidarnostnimi mehanizmi. Hkrati je na nacionalni ravni manj možnosti za razpršitev tveganj kot na ravni EU, odvisnost od izdatkov javnega sektorja na nacionalni ravni in na ravni EU pa se povečuje. Zato je koristno, da se na ravni EU razpravlja o tem, kako lahko prilagoditveni ukrepi pripomorejo k proaktivnemu zmanjšanju izgub zaradi nesreč in kako lahko delitev izgub med javnim in zasebnim sektorjem pomaga pri ozaveščanju o tveganjih in izboljšanju obvladovanja tveganj pred pojavom nesreč.

Na podlagi obstoječih nacionalnih struktur in struktur EU je v dokumentu predstavljena možna rešitev na ravni EU, ki jo sestavljata dva stebra, trdno zasidrana v večplastnem pristopu:

- Javno-zasebna pozavarovalna shema EU: ta prvi steber bi bil namenjen povečanju zavarovalnega kritja za tveganje naravnih nesreč, kjer je zavarovalno kritje nizko. Shema bi združevala zasebna tveganja po vsej EU in za različne nevarnosti, da bi še povečali koristi diverzifikacije na ravni EU, hkrati pa spodbudili in zaščitili rešitve na nacionalni ravni. Financiral bi se lahko s premijami (pozavarovateljev) ali nacionalnih shem, ki bi temeljile na tveganju, ob upoštevanju morebitnih posledic oblikovanja cen na podlagi tveganja za segmentacijo trga. Vstop v sistem bi bil prostovoljen. Shema bi sčasoma delovala kot stabilizacijski mehanizem za doseganje ekonomij obsega in diverzifikacijo za kritje visokih tveganj na ravni EU, podobno kot pri sistemu EU javno-zasebnega partnerstva.

- Sklad EU za javno financiranje nesreč: ta drugi steber bi bil namenjen izboljšanju javnega obvladovanja tveganja nesreč v državah članicah. Izplačila iz sklada bi bila namenjena prizadevanjem za obnovo po naravnih nesrečah z velikimi izgubami ob upoštevanju preudarnih politik za zmanjšanje tveganja, vključno z ukrepi za prilagajanje tveganjem in blažitev podnebnih sprememb. Sklad EU bi se financiral s prispevki držav članic, prilagojenimi njihovim profilom tveganja. Izplačila iz sklada bi bila odvisna od izvajanja konkretnih ukrepov za zmanjšanje tveganja, predhodno dogovorjenih v okviru nacionalnih načrtov prilagajanja in odpornosti. To bi spodbudilo bolj ambiciozno zmanjševanje tveganja na ravni držav članic pred nesrečami in po njih. Članstvo bi bilo obvezno za vse države članice EU.

| Steber 1: Pozavarovalna shema EU | Steber 2: Sklad EU za naravne nesreče | |

| povečanje zavarovanja in ponudbe | cilj | spodbujanje zmanjševanja tveganja in omejevanje javnih izdatkov |

| (po)zavarovalnice in nacionalne sheme | udeleženci | vlade |

| javno-zasebno | vzpostavitev | javno |

| prostovoljno | članstvo | obvezno |

| premije udeležencev, ki temeljijo na tveganju (in financiranje na kapitalskem trgu, vključno z obveznicami za primer katastrofe) | financiranje | tveganju prilagojeni prispevki vlad (in po možnosti izdajanje dolžniških instrumentov) |

| izplačilo v skladu s pogodbenimi pogoji | izplačila | izplačilo, prilagojeno dogodku in odvisno od izvajanja nacionalnih načrtov |

Dvostebrni sistem bi povečal odpornost na tveganja naravnih nesreč na nacionalni ravni in ravni EU ter omejil s tem povezane stroške. Oba stebra bi dopolnjevala obstoječe nacionalne pobude za zmanjšanje vrzeli v zavarovanju pred naravnimi nesrečami z odpravljanjem ciljnih tržnih pomanjkljivosti v skladu z načelom subsidiarnosti EU in bi bila skladna z njimi. Tako zasebnemu sektorju kot državam članicam, zlasti tistim, ki trenutno nimajo nacionalnih rešitev, bi omogočila, da povečajo svojo zmogljivost zavarovalnega kritja, vlagajo v odpornejšo infrastrukturo in sprejemajo preventivne ukrepe. Sistem dveh stebrov bi pomagal tudi razjasniti odgovornosti za financiranje po nesrečah med zasebnim in javnim sektorjem ter med različnimi ravnmi izgub, kar bi pomagalo omejiti skupne stroške prihodnjih nesreč. Oba stebra vključujeta močne spodbude za zmanjševanje tveganja v svojih strukturah prispevkov. S tem bi zagotovili, da imajo zainteresirane strani dovolj „lastnega vložka“, da bi zmanjšali moralno tveganje na vseh ravneh ter spodbudili zasebni in javni sektor, da se dobro pripravita na katastrofe. Poleg tega bi ta sistem izkoristil prednosti združevanja in delitve tveganj zunaj nacionalne ravni, kar bi omogočilo večjo sposobnost razpršitve tveganj. Razprava o morebitni rešitvi EU bi lahko spodbudila nadaljnje pobude, usmerjene v zmanjševanje tveganja in prilagajanje nanj, kot sta uporaba in razvoj odprtokodnih orodij, modelov in podatkov za doseganje jasnejšega razumevanja.

Predlog naj bi bil podlaga za razpravo med zainteresiranimi stranmi, ki naj bi ga primerjale z alternativnimi rešitvami. Namen tega dokumenta je prispevati k razpravam o možnih načinih za zmanjšanje vrzeli v zavarovalni varnosti, pri čemer je treba ohraniti celovitost nacionalnih zavarovalnih shem in rešitev. Predlagana rešitev ne posega v tekoče dogajanje na nacionalni ravni in ravni EU, interakcijo z obstoječimi nacionalnimi sistemi pa bi bilo treba podrobneje preučiti, če bi se predlog nadaljeval. O tem, ali bo vzpostavljen mehanizem EU, ter o njegovi zasnovi in izvajanju se bo odločalo na politični ravni ob sodelovanju vseh držav članic in nosilcev odločanja.

Predlagana rešitev bi morala dopolnjevati ambiciozne politike za blažitev podnebnih sprememb in zmanjšanje s tem povezanih tveganj za katastrofe. Nikakor ne bi smela biti nadomestilo za takšne politike.

(vir: Chart 1 v https://www.eiopa.europa.eu/document/download/d8c87070-f602-4bf7-b8d8-726ec0b5c173_en?filename=eiopa-ecb-climate-insurance-protection-gap.pdf)

Opombe: Ker je bilo boljše ujemanje, merjeno s kvadratom razlik R2, dobljeno za logaritme prvotnih podatkov, so bili ocenjeni koeficienti teh regresij uporabljeni za prikaz eksponentnih trendov, sta bili za prikaz eksponentnih trendov uporabljeni dve vrsti linearnih regresij, ena za izvirne podatke in ena za logaritme izvirnih podatkov. Trend, prilagojen skupnim izgubam, ostane obrnjen navzgor, ko se skupne izgube preračunajo na bruto družbeni proizvod (BDP). Naravne katastrofe vključujejo tako geološke katastrofalne dogodke (npr. potresi, vulkanski izbruhi) kot s podnebjem povezane katastrofalne dogodke (suše, ekstremne temperature, poplave, masni premiki, nevihte in gozdni požari). Pogostost geoloških katastrofalnih dogodkov (v nasprotju s pogostostjo vseh naravnih katastrofalnih dogodkov ali katastrofalnih dogodkov, povezanih s podnebjem) nima naraščajočega trenda.

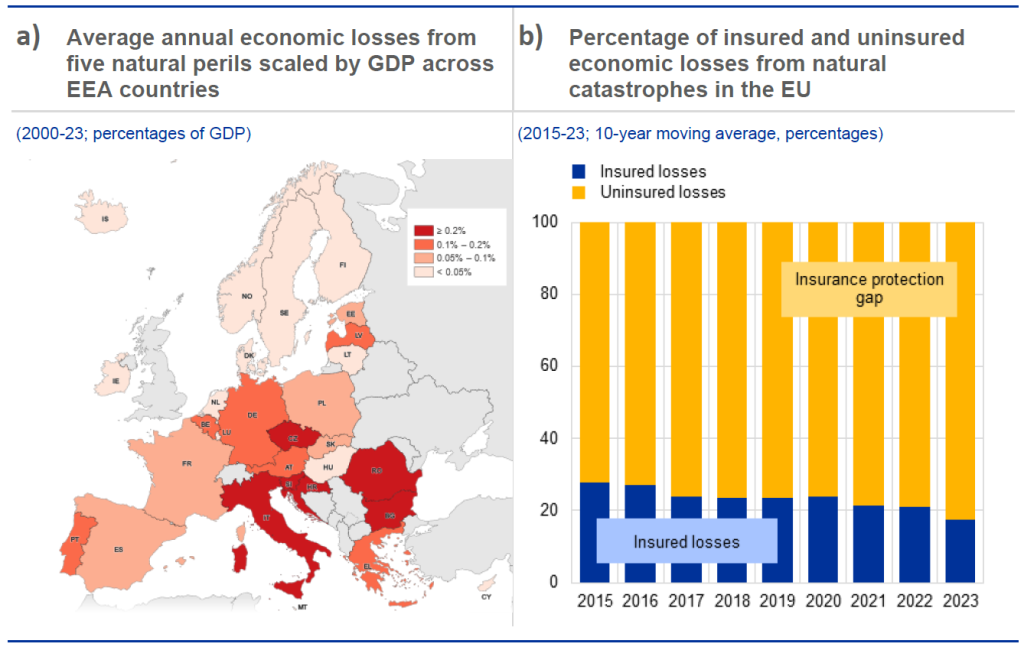

Opombe: Panel a: Pet naravnih nevarnosti so obalne poplave, potresi, poplave, gozdni požari in vetrolomi. Panel b: Graf prikazuje desetletno drseče povprečje deleža zavarovanih in nezavarovanih izgub v skupnih gospodarskih izgubah, ki so jih povzročile naravne nesreče v EU (npr. podatek za leto 2015 se nanaša na povprečje v obdobju 2006-2015).

(vir: Chart 2 v https://www.eiopa.europa.eu/publications/eiopa-and-ecb-joint-paper-towards-european-system-natural-catastrophe-risk-management_en).

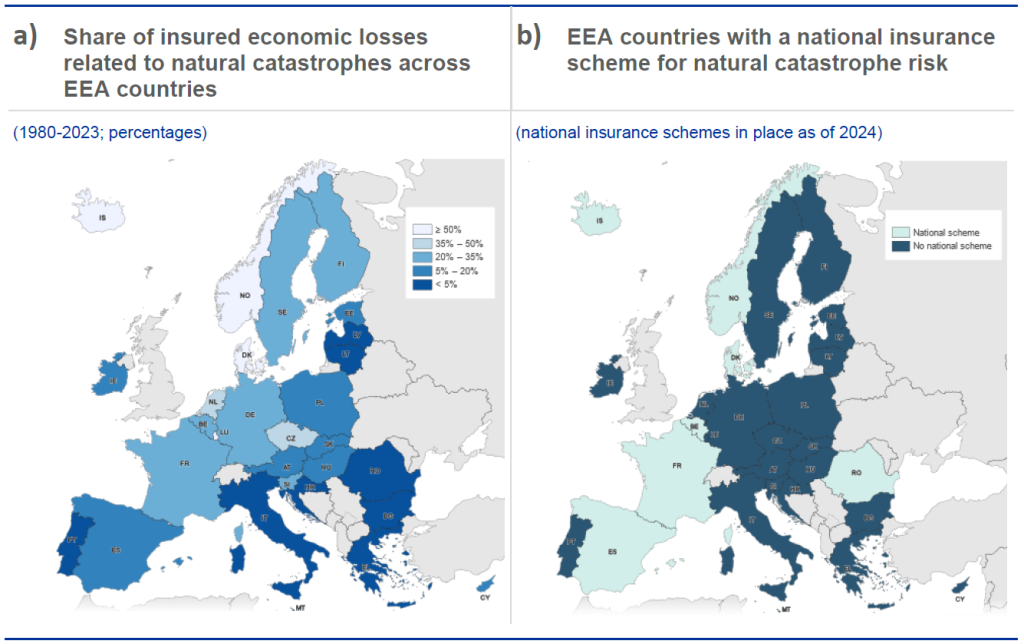

Opombe: Osem držav EGP z nacionalno zavarovalno shemo so Belgija, Danska, Španija, Francija, Islandija, Lihtenštajn (ki je vključen v švicarsko shemo SNHP), Norveška in Romunija.

(vir: Chart 4 v https://www.eiopa.europa.eu/publications/eiopa-and-ecb-joint-paper-towards-european-system-natural-catastrophe-risk-management_en).